蓄電池の位置づけが国家レベルで書き換えられた。6月2日、経済産業省は有識者会議で蓄電池産業の新戦略を決定した。電気自動車(EV)の「部品」だった蓄電池を、AIを動かすデータセンターの「インフラ」と位置づけ直す——そういう転換だ。

政府が蓄電池産業戦略を改定、AI電力問題に照準

経済産業省は2026年6月2日の有識者会議で、蓄電池産業戦略の改定を正式に決定した。EVへの電池供給を軸に据えてきた従来の方針を転換し、AIデータセンターや産業用ロボット向けの用途を戦略の柱に加えた。日本企業の蓄電池関連の世界売上高の目標も見直され、2024年度実績の約2兆円(国内外で蓄電池事業を持つ国内主要メーカーの合計推計値)から2035年までに6兆円——3倍——に引き上げた。

この転換を促したのは、AIサーバーの電力消費量だ。AIを動かすサーバーは、一般的な従来型サーバーと比べて5倍から40倍の電力を消費する(国際エネルギー機関〈IEA〉の調査に基づく。下限の5倍は文章生成などの推論処理、上限の40倍はAIモデルの学習処理にそれぞれ相当)。生成AI(ChatGPTのように文章や回答を生成するAI)サービスが拡大するにつれ、データセンターの建設申請が相次ぎ、送電線の接続枠はすでに埋まりつつある。蓄電池をデータセンターに備え付けることで電力の需給を調整できる——政府がその可能性を戦略に組み込んだのは、この電力不足の現実に対応するためだ。

改定のもう一つの背景として、世界的なEV販売の成長鈍化がある。蓄電池の用途を多様化し、EV市場への集中リスクを分散する狙いも加わった。この戦略改定の中で最も即効性があるのが、蓄電池を備えるデータセンターへの送電線接続を優先する新ルールだ——その中身を次に見ていく。

蓄電池を持つデータセンターは、電力の引き込みを早めてもらえる

なぜ電力を引くのに10年もかかるのか

データセンターを建てても、完成した翌日から電気が使えるわけではない。建物とは別に、電力会社の送電網へ接続する工事が必要になる。この系統接続(送電線への接続工事)の待ち時間が今、最長10年に達している。

なぜここまでかかるのか。AIデータセンターや半導体工場の建設ラッシュが重なり、送電網への接続申込みが急増したからだ。2025年6月末時点で、全国の特別高圧需要(データセンターや半導体工場など大電力を使う施設)の接続申込容量は合計約1,838万kWに達している。電力会社はこれだけの電力を安定して供給できるよう、送電線の増強工事を順番に進めなければならない。申込みが殺到すれば、後から来た者は待つしかない。

千葉県印西市は国内最大級のデータセンター集積地だが、すでに「接続10年待ち」が現実になっている地域の一つだ。AIが電気を求める速度に、電力インフラの物理的な整備が追いつかない——これが今の構造的な問題だ。

蓄電池付きデータセンターが電力網の「助け手」になる

経済産業省が決定した新ルールは、この待ち行列に割り込む方法を制度化したものだ。

電力会社が送電線の増強工事を必要とするのは、データセンターが一斉に大電力を引いた瞬間に送電網が耐えられなくなるリスクがあるからだ。自前の蓄電池を持つデータセンターは、電力が逼迫する時間帯に送電線からの供給に頼らず、バッテリーでまかなうことができる。電力会社から見れば、管理が難しいピーク需要が減る。増強工事なしで接続を認めても、送電網全体が不安定になるリスクが下がる。

だから、蓄電池を備えるデータセンターには、工事の完了を待たずに接続を優先するルールを設ける——これが新制度の骨格だ。今回の有識者会議での決定を受け、送配電事業者の約款(サービスの規約)改正の手続きが正式に開始される。約款改正には数カ月から半年程度を要するのが通例であり、実際に優先接続の適用が始まるのは早くとも2026年内になる見通しだ。

この「蓄電池を持てば早くつなげる」という仕組みが、データセンター事業者の行動を直接変える。蓄電池の導入コストをかけてでも、10年分の機会損失を避けられるなら、事業判断として合理性がある。制度が需要を生み、需要が市場を動かす——蓄電池の位置づけが「EVの部品」から「デジタルインフラの基盤」に変わったとは、この因果関係のことだ。

AI需要が呼ぶ蓄電池市場、2035年に46兆円

この制度改正を受けて、すでに企業は動き始めている。その背景にある市場規模を見れば、各社がなぜ今動くのかが分かる。

リチウムイオン電池の世界市場は、2025年の23兆円から2035年には46兆円——10年で2倍——に成長すると予測されている(富士経済・Global Data推計、経済産業省が引用)。EVで広がった蓄電池の市場が、今度はAIインフラという新たな需要を得た形だ。

データセンター向け蓄電池ビジネスは今後9倍に膨らむ試算

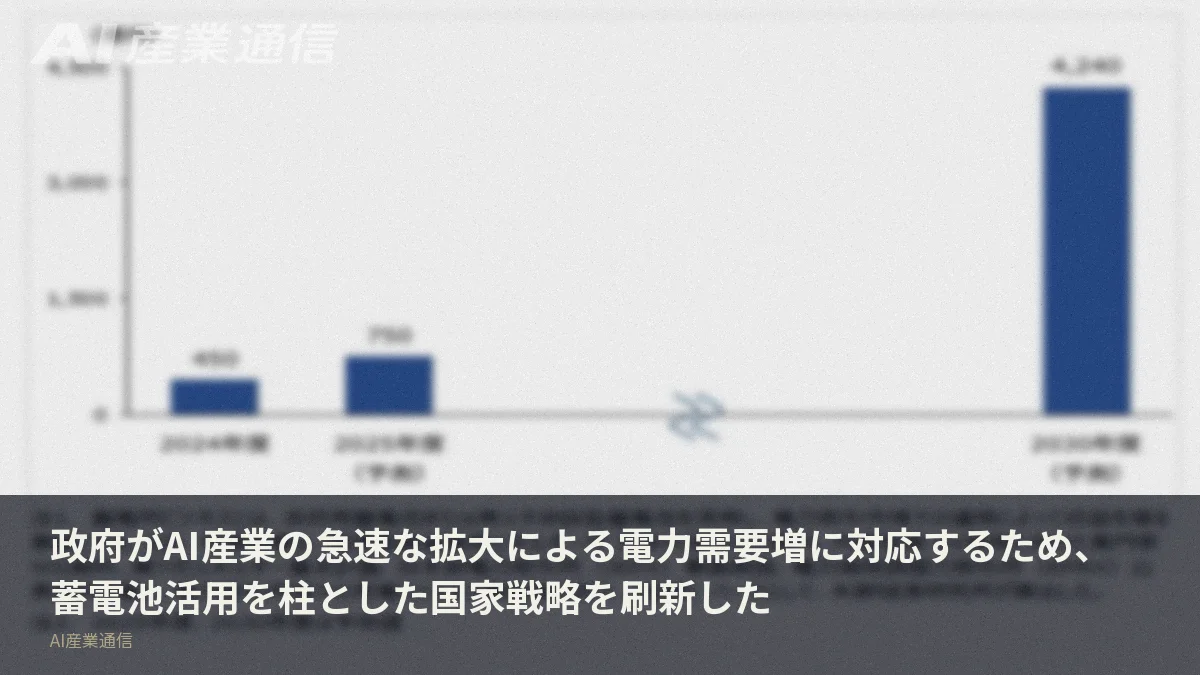

日本国内に目を向けると、数字の伸びはさらに急だ。矢野経済研究所の調査によれば、データセンター向けを含む蓄電所ビジネスの国内市場規模は、2024年度の450億円から2030年度には4,240億円——約9倍強——に拡大する見通しだ。世界全体の「2倍」に対し、日本国内は「9倍強」。AI電力需要に対する蓄電池の即効性が、国内では特に高く評価されていることを示す数字だ。

この構造をいち早く読んだのがソフトバンクだ。同社は2026年5月、シャープの堺工場跡地に、AI向けデータセンター「AXファクトリー」と蓄電池製造の「GXファクトリー」を一体で整備すると発表した。データセンターと電池工場を同じ敷地に置くことで、電力の自給とデータ処理を同時に成立させる構想だ。2028年度にGWh(ギガワット時:大型蓄電施設で使われる電池量の単位)規模の量産を開始し、2030年度に蓄電池事業で売上高1,000億円を目指す。

パナソニック エナジーは、データセンターの停電対策に使われるバックアップ用蓄電池(BBU:Battery Backup Unit)の供給体制を強化している。生成AIサービスの拡大でサーバーへの依存が高まれば、一瞬でも止まれない施設が増える。需要は必然的に大きくなる。同社は蓄電システム事業全体で2028年度に8,000億円規模の売上高を目指す。

スタートアップのPowerXは、データセンターのラック(サーバーを格納する棚)に設置する専用の蓄電システムを2026年5月に発表した。北海道苫小牧市での新工場開設も進め、AI需要に特化した製品の量産体制を整えつつある。

「量より質」——中国・韓国と異なる日本の戦い方

政府が今回の戦略改定で維持したのが、2030年までに国内の蓄電池生産能力を150GWh/年に引き上げるという目標だ。現在の国内生産能力は約28GWh/年(2024年度・経済産業省推計)であり、150GWhはその5倍超に相当する。

ただし、同じ150GWhという数字でも、その位置づけは変わった。世界市場を見れば、中国は年間1,000GWh超の生産能力を持ち、韓国も数百GWh規模で続く。純粋な「量」の競争では、日本の150GWhは太刀打ちできる水準にない。そこで今回の改定では、量より「どこに売るか」への転換が明確になった——EV向けの大量供給ではなく、データセンター向けに特化した性能や信頼性での差別化が、日本の戦い方の変更点だ。

もう一つ、戦略に盛り込まれたのが原材料の調達リスクへの対処だ。蓄電池の主原料であるリチウムはオーストラリア・チリが主産地だが、精製工程の6割以上を中国が担う。コバルトはコンゴ民主共和国が世界産出量の7割超を占める。特定の国に頼り続けることの危うさは、数年前の半導体不足で多くの産業が痛感した構図と同じだ。政府は調達先の多元化と、こうした材料の使用量を抑えられる次世代電池の開発を方針に盛り込んだ。

競争のフィールドが「EVの量産」から「データセンターを支えるインフラ」へと書き換えられた。蓄電池にとっての主役の舞台が、クルマからデータセンターへと移りつつある——この記事の冒頭で示した国家レベルの再定義は、今まさに、市場の数字となって動き始めている。