日本ではすでに「住宅街の上をドローンが飛んで届けてもOK」というルール自体はできています。ただし、必要な資格や機体の認定を取るハードルが高く、実際に商用配送が日常的に回っているケースはまだほぼありません。今あるのは離島や過疎地での実験的な配送にとどまります。一方、アメリカや中国ではすでに街中でドローン配送が動き始めており、日本が追いつくには規制の運用緩和と、認定済み機体の増加がカギになります。

この記事でのポイントは5つあります。

- 日本はレベル4解禁済みだが、商用配送の実績はまだゼロ。すべて実証段階

- 配送にはレベル3以上が必須。都市部なら一等資格+第一種機体認証が必要で、取得に数ヶ月+数十万〜100万円かかる

- 航空法だけでなく電波法・道路交通法など複数の法規制をクリアする必要がある

- 米国・中国はすでに日常的な商用配送を実現。日本との差は「規制の厳しさ」より「手続きの煩雑さ」

- 今すぐ始められるのは過疎地・離島。都市部の本格化は2027年以降が現実的

2026年、日本のドローン配送はどこまで飛べるのか

飛行レベル4解禁から3年が経過した今、日本のドローン配送はどこまで進んだのか。飛行レベルの仕組み、必要な認証とコスト、そして商用化の現在地を整理します。

飛行レベルとは?レベル1〜4で「できること」が全く違う

日本の航空法では、無人航空機(ドローン)の飛行を4つのレベルに分類しています。レベルの数字が上がるほど「人がいる場所」「操縦者から見えない場所」での飛行が許され、配送ビジネスの自由度が広がる構造です。

レベル1・2は目視内飛行なので配送には使えません。配送事業で現実的に使えるのはレベル3以上です。

従来のレベル3では飛行経路の下に補助者を配置する必要があり、数キロの配送ルートに人を何人も立たせたら人件費で採算が合話なくなってしまいます。

そこで、2023年12月に新設されたレベル3.5は補助者なしで飛ばせるため、1フライトあたりの人件費が大幅に下がり、事業化が現実的になりました。

レベル4は「有人地帯での目視外飛行」——住宅街や商業エリアの上空を、操縦者が見ていない状態で飛べるということです。都市部でのドローン配送にはこのレベル4が不可欠ですが、一等無人航空機操縦士の国家資格と第一種機体認証の取得が必要で、解禁=即実用化、ではありません。

レベル4飛行に必要な国家資格。

国の登録を受けたドローンスクールで講習(座学18時間+実技50時間)を受けて取得するのが一般的。

費用は初学者で70〜100万円、経験者で20〜50万円程度。

学科試験・実地試験・身体検査の3つに合格が必要で、有効期間は3年。

二等資格の約3倍の時間とコストがかかるため、取得者は少ない現状。

レベル4飛行に使うドローン本体が国の安全基準を満たしていることを証明する制度。

落下時の衝撃緩和、故障時の自動安全動作、主要部品の二重化などが求められる。

2026年時点で認証を取得している機体はごく少数で、個別申請の場合は取得まで数ヶ月かかることも。操縦者の資格があっても、この認証を受けた機体がなければレベル4では飛ばせない。

【早見表】レベル別の飛行条件・必要資格・機体認証・配送適用可否

| レベル | 飛行環境 | 目視 | 補助者 | 必要資格 | 機体認証 | 配送への適用 |

|---|---|---|---|---|---|---|

| レベル1 | 無人地帯 | 目視内 | 不要 | なし(一部届出) | 不要 | ✕ |

| レベル2 | 無人地帯 | 目視内 | 不要 | なし(一部届出) | 不要 | ✕ |

| レベル3 | 無人地帯 | 目視外 | 必要 | 二等以上推奨 | 第二種 | △(コスト課題) |

| レベル3.5 | 無人地帯 | 目視外 | 不要 | 二等以上推奨 | 第二種 | ○(過疎地向き) |

| レベル4 | 有人地帯 | 目視外 | 不要 | 一等必須 | 第一種 | ◎(都市部可能) |

![[図解] レベル1→レベル4へ段階的に飛行自由度が広がるフロー図。左から右へ「目視内・無人地帯」→「目視外・無人地帯(補助者あり)」→「目視外・無人地帯(補助者なし)」→「目視外・有人地帯」の4段階を矢印でつなぎ、各段階の上に必要資格と機体認証を記載](https://ai-industry.jp/wp/wp-content/uploads/2026/03/autopress-138.jpeg)

レベル4解禁から3年——それでも商用配送が広がらない理由

結論から言います。日本のドローン配送は、法律上は「飛べる」のに、現実にはほとんど「飛んでいない」状態です。

なぜなら、コストと法規制の問題が大きいからです。詳細は後ほど説明していきます。

2022年12月、航空法の改正によりレベル4飛行——つまり住宅街など人がいるエリアでの補助者なし目視外飛行が解禁されました。物流2024年問題でドライバー不足が深刻化するなか、「ドローンが届けてくれる未来」への期待は高まる一方です。

じゃあ日本の規制は厳しすぎるのか?他の国はもっと進んでいるのか?この記事では、日本のドローン配送規制の全体像を整理したうえで、アメリカ・中国・EU・韓国の4カ国と横並びで比較し、「今ある課題は何か」「市場はどこまで伸びるのか」「事業を検討するなら今何から始めるべきか」まで一気に解説します。

日本の商用事例はまだゼロ——すべて実証段階

日本ではすでに複数のドローン配送事例が「実験」から「準商用」フェーズに移行しています。ただし、本格的な商用スケールに到達した事例はまだありません。

最も実績があるのが過疎地・離島型です。日本郵便は長崎県五島列島でレベル3飛行による郵便配送の実証を重ね、ANA系列やACSLも離島・山間部での実証に参加しています。都市部では茨城県つくば市でのPCR検体配送がレベル4飛行の代表事例として注目されました。消費者向けでは、佐川急便とサンドラッグの共同実証、吉野家のフードデリバリー実証が話題になりましたが、いずれも限定的な実証の域を出ていません。

実証と商用化のギャップは主に3つあります。

| ギャップ | 実証段階 | 商用化に必要な水準 |

|---|---|---|

| コスト | 補助金・助成金で吸収 | 既存配送と同等以下の単価 |

| 飛行頻度 | 月数回〜数十回 | 日に数十〜数百回 |

| 運用規模 | 1機・1ルート | 複数機・複数ルート同時運航 |

現状のドローン配送の実用化を阻む課題

規制をクリアしても、ドローン配送が「ビジネスとして回る」にはまだ壁があります。法規制・技術・コスト・社会受容性——4つの構造的課題を整理します。

法規制の壁:航空法だけでは終わらない

航空法だけ押さえればOK、は危険な勘違いです。ドローン配送を事業として回すには、複数の法規制を横断的にクリアする必要があります。

| 法律・規制 | 配送事業への主な影響 | 対応必要度 |

|---|---|---|

| 航空法 | 飛行レベル分類・機体登録・DIPS申請・リモートID装備 | ★★★(最重要) |

| 電波法 | 5GHz帯の映像伝送に無線局免許が必要 | ★★★ |

| 小型無人機等飛行禁止法 | 国会・首相官邸・原発など重要施設周辺は飛行禁止 | ★★☆ |

| 道路交通法 | 離着陸地点が道路上の場合、道路使用許可が必要 | ★★☆ |

| 民法(土地所有権) | 私有地上空の低空飛行は所有権侵害の可能性 | ★★☆ |

| 個人情報保護法 | カメラ搭載機の映像が個人情報に該当しうる | ★☆☆ |

| 自治体条例 | 公園・河川敷等の飛行を独自に制限する自治体あり | ★★☆ |

| 国家資格(操縦士) | レベル4には一等無人航空機操縦士が必須 | ★★★ |

| 機体認証 | レベル4には第一種機体認証が必須 | ★★★ |

![[図解] 中央に「ドローン配送事業者」を配置し、周囲に9つの法規制(航空法・電波法・小型無人機等飛行禁止法・道路交通法・民法・個人情報保護法・自治体条例・国家資格・機体認証)を放射状に配置。各法規制から中央への矢印に、対応必要度を★で表示](https://ai-industry.jp/wp/wp-content/uploads/2026/03/autopress-137.jpeg)

航空法は大きく3つのレイヤーに分かれます。

- 機体登録義務(100g以上のすべてのドローンが対象、未登録飛行は50万円以下の罰金)

- 飛行許可承認(DIPS 2.0での事前申請)

- リモートID(飛行中に登録番号や位置情報を発信する「空のナンバープレート」)

配送事業ではほぼ確実に人口集中地区を通過するため、DIPS申請は避けて通れません。

見落としやすいのが電波法と道路交通法です。長距離配送に必要な高出力の映像伝送には無線局免許が要り、違反すると1年以下の懲役または100万円以下の罰金。荷物の受け渡しポイントが路上にかかる場合は道路使用許可も必要です。

レベル4には操縦者の一等資格と機体の第一種認証の「二重の認証」が必要で、これがハードルを一気に上げています。一等取得者はまだ限られており人材確保自体がボトルネック。第一種機体認証は量産機で取得しているメーカーがごく少数で、取得に半年以上かかるケースもあります。

技術の壁:積載量・航続距離・天候

現在の物流ドローンは、積載量5kg以下・航続距離20〜30km程度が主流です。コンビニの買い物袋1つ分くらいのイメージ。バッテリー性能がボトルネックで、積載重量を増やすと飛行距離が急激に落ちるトレードオフがあります。「大きい荷物を遠くまで」はまだ先の話です。

日本の気候条件では風速5m/s以上・降雨時に運航停止となるため、年間稼働率は地域によって50〜70%程度に下がります。地上配送は天候に左右されないため、ドローン単体での置き換えは難しく、併用前提の設計が必要です。

コストの壁:従来配送より割高な現実

現時点でのドローン配送は、従来のラストワンマイル配送より割高です。

物流拠点や配送センターから、届け先(自宅やオフィス)までの「最後の区間」の配送のこと。物流全体の中でこの区間が最もコストがかかると言われており、配送コスト全体の約半分を占めるとも言われている。ドローン配送が狙っているのも、主にこの「最後の区間」。

| 従来配送(軽貨物) | ドローン配送 |

|---|---|

| 1件あたり数百円〜 天候の影響小 積載数十kg〜 高頻度運用可能 | 1件あたり数千円規模 天候で大幅稼働率低下 積載5kg以下 飛行頻度は限定的 |

ドローン配送が経済的に成立するのは「人が行きにくい場所」「緊急性が高い荷物」に限られるのが現状です。損益分岐点を下げる鍵は、複数機運用によるコスト削減とUTM整備による運航効率の向上ですが、これらが整うのは2027年以降の見込みです。ドローン配送と軽貨物の比較でも語られていますが、全国一律での普及ではなく、用途と地域を絞った戦略が現実的です。

しかもAIによるルート最適化で地上配送コストも下がり続けています。ドローンが追いつくべき相手も動いているわけです。

社会受容性の壁:飛ばせても飛ばしていいかの問題

技術的に飛ばせる。法律的にも飛ばせる。でも住民が「嫌だ」と言ったら飛ばせない。ドローンの騒音は地味に深刻で、住宅地上空を頻繁に飛行するとなると住民感情のハードルは一気に上がります。過疎地では歓迎されやすいですが、都市部では「便利だけど自分の家の上は勘弁」という問題が起きがち。技術や規制より、ここが一番時間がかかるかもしれません。

米国・中国・EU・韓国と並べて見える日本の現在地

日本のドローン配送規制は、安全面では世界トップクラスに厳格です。しかし「実証から商用への移行スピード」では明らかに後れを取っています。

米国は連邦航空局が出す「航空運送事業者」の認可を軸に、すでに商用配送が日常化しつつあります。Wingは複数州で日用品配送を実施、Amazon Prime Airは2022年から配送開始、Ziplineは医療物資の即日配送を展開中です。

中国はもはや実証実験の段階ではありません。深圳では美団がフードデリバリーにドローンを本格投入し、日次数千件規模の配送をこなしています。国策として「飛ばす」と決めたうえで制度を高速で整備しているのが実情です。

EUはリスクベースの飛行カテゴリ分類を導入し、「リスクに応じて柔軟に」というアプローチ。韓国は政府主導の「K-ドローン」プロジェクトで段階的な商用化ロードマップを掲げています。

| 比較軸 | 米国 | 中国 | EU | 韓国 | 日本 |

|---|---|---|---|---|---|

| 規制枠組み | FAA Part 107/135 | CAAC独自規制+低高度経済圏 | EASA U-space(3カテゴリ) | K-ドローン特別法 | 航空法レベル1〜4 |

| 型式認証 | 進行中(Amazon等) | 複数社取得済み | Certifiedカテゴリで整備中 | 認証制度構築中 | 第一種・第二種(進行中) |

| 商用実績 | Wing・Zipline等が日常運航 | Meituanが日次数千件配送 | 限定的な実証段階 | 実証段階 | レベル4解禁済みだが商用は限定的 |

| UTM整備 | FAA主導で開発中 | 国策として先行整備 | U-space段階的導入中 | 国家UTM構築中 | 運航管理の実証段階 |

| 市場規模見通し | グローバル市場を牽引 | 国内市場だけで巨大 | 域内標準化で拡大見込み | UAMと一体で成長見込み | 2034年に51億米ドル予測 |

※2026年時点の公開情報に基づく。各国とも制度改定が頻繁に行われるため最新情報の確認を推奨。

日本の規制が「厳しい」というより「手続きが煩雑」で、実証から商用への移行スピードに差がついている——これが各国比較から見える日本の現在地です。

市場規模予測:グローバルと日本のドローン配送市場

ドローン配送市場は「伸びる」のは間違いありませんが、調査機関によって予測値が2〜3倍ズレるのが現状です。事業検討では「どの数字を信じるか」より「幅を持って読む」のが正解です。

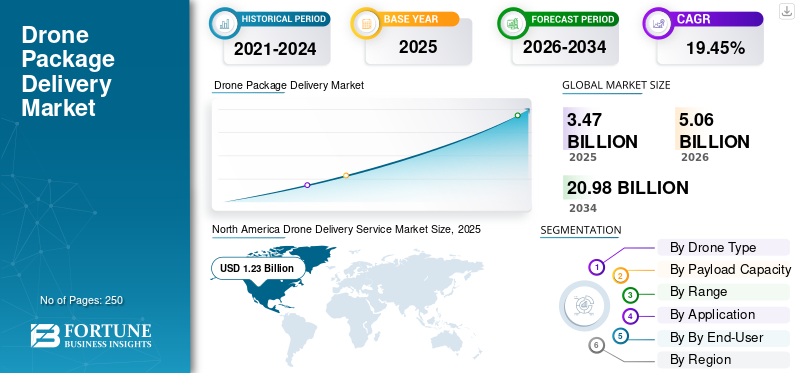

グローバル市場:2034年に200億ドル規模の予測

| 調査機関 | 起点年・金額 | 予測年・金額 | CAGR |

|---|---|---|---|

| Fortune Business Insights | 2026年 50.6億ドル | 2034年 209.8億ドル | 19.45% |

| GII(IMARC等) | 2025年 9.77億ドル | 2032年 66億ドル | 31.55% |

グローバルのドローン配送市場全体は、2026年の50億6,000万米ドルから2034年には209億8,000万米ドルに成長すると予測されています(CAGR 19.45%)。乖離の主な理由は市場定義の差です。事業計画では両方の数字を参考に、保守的・楽観的の2パターンで試算するのが現実的です。重要なのは「CAGR 19〜31%の高成長市場であること自体は調査機関の一致した見解」という点です。

日本市場:ドローン全体で51億ドル、配送は限定的

日本のドローン市場全体は2025年の20億ドルから2034年に51億ドル(CAGR 10.60%)に成長する見込みです。ただしこれは点検・測量・農業も含む全体の数字で、配送に限った国内予測は信頼できるデータがほとんどありません。グローバルよりCAGRが控えめなのは、規制の慎重さがそのまま数字に表れた結果です。

国交省の「ドローン配送普及シミュレーション」では、離島・過疎地→地方都市→都市部という段階的な普及を想定しており、「都市部での大規模配送はまだ先」と国自身が認めています。逆に言えば、離島・過疎地は「今すぐ始められる領域」として位置づけられています。

今後のドローン配送の展望

ここまで見てきた課題は多いですが、規制も技術も止まっているわけではありません。今後数年で何が変わりそうか、事業を検討するなら今どう動くべきかを整理します。

規制緩和はいつ・どう動くのか

2026〜2027年にかけて、UTMの標準化と複数機同時運用の段階的解禁が見込まれています。これが実現すれば、1人のオペレーターが複数機を管理できるようになり、運航コストが大きく下がります。

型式認証の拡大も重要なポイントです。現在は第一種機体認証を取得しているメーカーがごく少数ですが、認証取得機体が増えれば、レベル4飛行のハードルは実質的に下がっていきます。

国交省のガイドラインも改訂が進んでおり、運用条件の段階的な緩和が続く見通しです。「一気に全面解禁」ではなく、実績を積みながらじわじわ広がっていく形です。

申請・認証の実務フローとタイムライン

実務で利用する場合の流れはこうです。

オンラインで完結。所要時間は数日〜2週間程度。

登録講習機関での講習+実地試験。二等で数日、一等はさらに追加の講習・試験が必要。

第二種はメーカーの型式認証があれば比較的スムーズ。第一種は個別検査が入るため数ヶ月単位を見込む。

飛行経路・運航体制を記載して申請。審査期間は通常3〜4週間。

すべての認証・許可が揃ったら運航開始。

レベル4を見据える場合、第一種機体認証の取得だけで半年以上かかる可能性があります。「飛ばしたい日」から逆算して余裕を持ったスケジュールを組んでください。「来月から飛ばしたい」は絶対に無理です。

まとめ

日本のドローン配送は、法律上は「飛べる」段階にすでに到達しています。2022年12月のレベル4解禁で有人地帯での目視外飛行が可能になり、2023年12月のレベル3.5新設で補助者なし運航も認められました。制度は確実に前に進んでいます。

しかし現実には、一等操縦士の資格取得や第一種機体認証に時間とコストがかかり、航空法以外にも電波法・道路交通法など複数の法規制を横断的にクリアする必要があります。積載量5kg以下・稼働率50〜70%という技術的な天井、従来配送より割高なコスト構造、そして住民の社会受容性——商用化を阻む壁は規制だけではありません。

米国や中国が日常的な商用配送を回し始めている中、日本は「実証は豊富、商用化は手薄」という状態です。ただし、過疎地・離島ではすでに準商用フェーズに移行しつつあり、2026〜2027年にはUTM標準化や複数機運用の解禁も見込まれています。

- 日本はレベル4解禁済み。法律上は「飛べる」が、資格・機体認証のハードルが高く商用化はまだ先

- 現時点で最も現実的なのは過疎地・離島でのレベル3.5配送。都市部は2027年以降が目安

- 課題は規制だけではない。積載量5kg以下、稼働率50〜70%、従来配送より割高というコスト構造が壁

- 米国・中国はすでに商用配送が日常化。日本は「手続きの煩雑さ」で移行スピードに差がついている

- 全面解禁を待たず、今の制度でできる範囲から実績を積むのが最も現実的なルート

事業検討で最も大事なのは、全面解禁を待たないことです。今の制度でできる範囲から実績を積み、補助金や自治体連携を活用してコストを抑えながらオペレーションを磨く。規制緩和に合わせて段階的に投資を拡大する。この「スモールスタート→段階拡大」が、日本のドローン配送で事業を成立させる最も現実的なルートです。