米国最大の不動産テック企業Zillowが、AIによる住宅価格予測を武器に大規模な即時買取事業(iBuying)に参入し、わずか18ヶ月で5億ドル超の損失を出して撤退した。2,000人以上が解雇され、約7,000件の物件を投げ売りする事態に追い込まれたこの事件は、AI活用の「成功と失敗の分水嶺」がどこにあるかを、これ以上ないほど鮮明に示している。

- Zillowは「誤差2%」の高精度AI価格予測を持ちながら、iBuying事業で約5億ドルの損失を出し、2,000人超を解雇した

- 原因は「AIの精度が低かった」からではなく、AIの出力をそのまま経営判断に直結させた「組織設計の失敗」にある

- 競合のOpendoorが生き残ったのは、AIをあくまで判断材料の一つとして扱い、リスクを制御していたから

先に結論を言っておきます。

この事件の本質は「AIがポンコツだった」という話ではない。「高精度なAIの出力を、人間のチェックなしに自動的な経営判断へ直結させてしまった」という、組織設計と意思決定プロセスの失敗だ。これはAIを導入するすべての企業にとって、対岸の火事ではない。

「誤差2%」の価格予測AIを持つZillowが、なぜ即時買取事業に踏み切ったのか

Zillowは2006年に創業された米国最大の不動産ポータルサイトだ。日本でいえばSUUMOやHOME’Sのような存在で、全米1.3億件以上の物件情報を掲載し、月間2億人以上がアクセスする圧倒的なプラットフォームである。

Zillowの最大の武器が、独自の不動産価格予測アルゴリズム「Zestimate(ゼスティメイト)」だった。何百万件もの住宅査定データ、地域の価格変動トレンド、物件の属性情報などを学習し、全米のほぼすべての住宅について推定価格を算出する。売るつもりがなくても「自分の家、今いくらだろう?」とチェックしに来る人が大勢いるほど、消費者に浸透していた。

そしてZestimateの精度は、市場に出ている住宅に関しては誤差率の中央値が約2%という高水準に達していた。この数字が、CEO リッチ・バートン(Rich Barton)に大きな自信を与えた。「うちのAIなら、適正価格で住宅を即時に買い取り、リフォームして売り抜ける」——2018年、Zillowはこの確信のもと、「Zillow Offers」というiBuying事業に本格参入する。

iBuyingとは、アルゴリズムで住宅の市場価値を算出し、売り手にオールキャッシュで即座に買取オファーを出すビジネスモデルだ。売り手は内覧会や値引き交渉の手間なく数日で家を売却でき、iBuyer側は軽いリフォームを施して数ヶ月以内に転売して利ざやを得る。Zillowはポータルサイトの圧倒的なトラフィックとZestimateの精度を武器に、後発ながら急速にシェアを拡大していった。

しかし、ここにすでに「見えない地雷」が埋まっていた。Zestimateの「誤差2%」は、あくまで平常時の市場環境において、すでに市場に出ている物件を対象に測定された精度だ。市場が急変したとき、あるいはまだ売りに出ていない物件の将来価格を3〜6ヶ月先まで予測するときに、同じ精度が保証されるわけではない。この根本的なリスクが、決定的に軽視されていた。

5億ドルの損失を生んだ3つの構造的ミス

Zillow Offersの崩壊は、単なる「AIの予測が外れた」という一因では説明できない。構造的に異なる3つの問題が同時に重なって、雪だるま式の赤字を生んだ。

- AIの精度低下を放置: コロナ禍で市場が激変したのに、AIの予測がズレ始めていることに気づく仕組みがなかった

- KPIの偏り: 「買取件数」だけを追い、予測精度や在庫リスクの指標を設けなかった。AIの予測価格より高値でオファーする本末転倒も

- AIへの丸投げ: 消費者向けの「参考価格ツール」を、数億ドル規模の買取判断にそのまま直結。人間のチェックを挟まなかった

その1:市場が急変してもAIの精度低下を見逃した

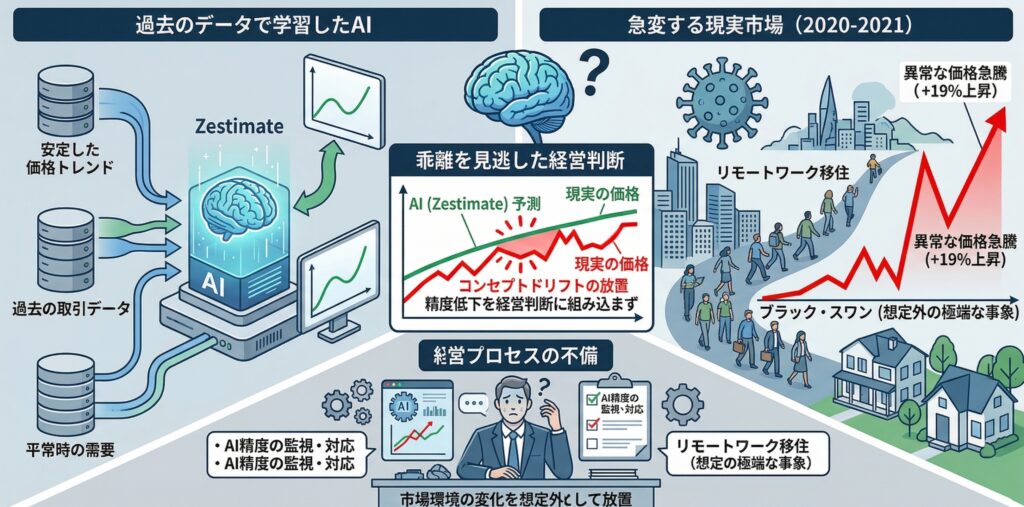

AIモデルは、過去のデータを使って学習する。だから「過去と似た状況」が続く限りは高い精度を発揮する。しかし、学習に使った過去のデータと現実の環境が大きくズレると、予測は急激に劣化する。この現象を「コンセプトドリフト」と呼ぶ。

2020年から2021年にかけて、米国の住宅市場はまさにこの「ドリフト」に見舞われた。コロナ禍でリモートワークが急速に普及し、都市部から郊外への大移動が発生。住宅価格は前年比で過去最高の19%上昇という異常な水準に達した。過去のデータに基づいて学習したZestimateが、このような「ブラックスワン(想定外の極端な事象)」を正確に予測できるはずもなかった。

ZillowのCEOバートン自身が後に認めているように、「3〜6ヶ月先の住宅価格を安全に予測できなかった」のだ。しかし問題の本質は、予測が外れたこと自体にはない。AIの予測精度は市場環境が変われば必ず低下するという事実を、経営判断のプロセスに組み込んでいなかったことだ。

その2:「買取件数」だけを追い、精度やリスクをKPIに入れなかった

モデルの精度が落ちているサインは、社内でも出ていたはずだ。しかしZillowは、競合のOpendoorやOfferpadに対抗するため、「買取件数」を主要なKPIに設定していた。

後発としてiBuying市場に参入したZillowは、シェア獲得を急いでいた。2021年第3四半期だけで9,680件の住宅を購入したが、同期間に売れたのはわずか3,032件。在庫が膨らむ一方なのに買い続けた背景には、「件数を伸ばさなければ競合に勝てない」という社内プレッシャーがあった。

スタンフォード大学のAmit Seru教授は、Zillowの大きなミスの一つとして、競合に勝つためにアルゴリズムの予測価格よりも高い金額でオファーを出し始めたことを指摘している。つまり、AIが「この物件は30万ドル」と出していても、競合に取られないよう31万ドル、32万ドルでオファーしていた可能性がある。AIが正しい答えを出しても、それを無視する仕組みになっていたのだ。

KPIが「買取件数」に偏り、「予測精度の維持」や「在庫リスクの制御」がKPIに含まれていなかったことが、赤字の雪だるまを止められなかった構造的な原因だ。

その3:「参考価格ツール」を買取の最終判断にそのまま使ってしまった

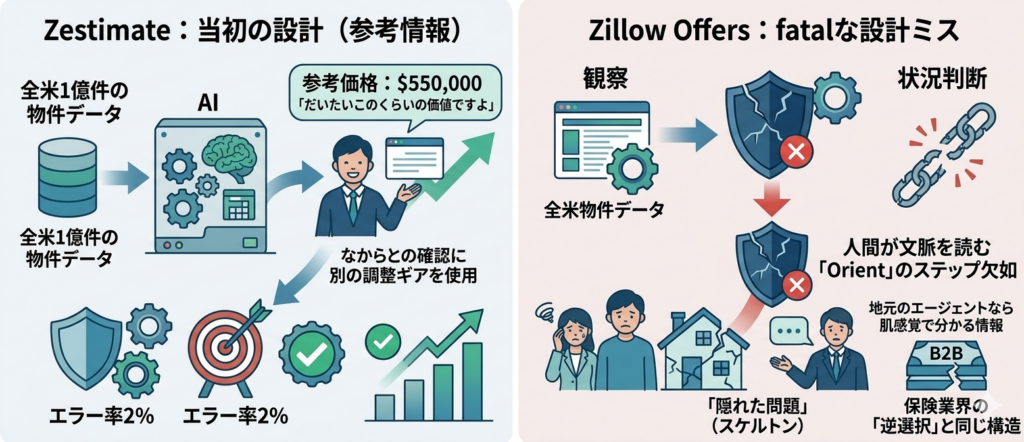

そして最も致命的だったのは、Zestimateという「参考情報を提供するツール」を、買取価格を決定する「意思決定エンジン」としてそのまま使ってしまった設計ミスだ。

もともとZestimateは「あなたの家はだいたいこのくらいの価値ですよ」と消費者にざっくりした目安を見せるためのツールだった。参考情報としてはエラー率2%でも十分な精度だ。しかし、何百万ドルもの実際の買取価格をこのモデルに直結させるとなると、話はまったく変わる。

意思決定理論でいう「OODAループ(Observe→Orient→Decide→Act)」で考えると、Zillowはobserve(AIの出力を見る)からact(買い取る)に直行し、orient(人間が文脈を読んで判断する)のステップを事実上スキップしていた。

地元の不動産エージェントなら肌感覚で分かる情報——「この物件は隣家との境界でトラブルを抱えている」「この地域は来年大型商業施設が閉まる」といった定性的なリスク——をAIは拾えない。MITの住宅経済学者Bill Wheaton教授は「売り手は自分の家のスケルトン(隠れた問題)を知っている。Zillowから来る人間は何も知らない」と指摘し、保険業界の逆選択と同じ構造だと分析している。

同じ市場急変でOpendoorが生き残れた理由

同じiBuying市場にいながら、Opendoorはなぜ致命傷を避けられたのか。違いは「AIの使い方」にあった。

Opendoorは2013年からiBuyingに取り組んでいた先発組で、AIの価格予測モデルを持っている点はZillowと同じだ。しかし決定的に異なっていたのは、リスクの制御方法だった。

2021年夏、住宅価格の上昇ペースが鈍り始めた頃、OpendoorとOfferpadは「市場にブレーキがかかった」ことをいち早く察知し、モデルの評価額に対してより保守的なオファーを出し始めた。一方のZillowは、その時期にもブレーキを踏まず、むしろ買取のアクセルを踏み続けた。

Opendoor:AIをあくまで「判断材料の一つ」として使い、在庫量やリスクエクスポージャーをコントロールする仕組みを持っていた。

Zillow:AIに「全権委任」に近い形で買取の意思決定を行っていた。

この差が、同じ市場急変のなかで明暗を分けることとなりました。

とはいえOpendoorも無傷ではない。2026年現在、iBuying業界全体がより慎重なモデルへの移行を迫られており、Opendoor自身もAIによる価格予測・リスク評価・リノベコスト最適化の精緻化に経営の軸足を移している。iBuyingという事業モデル自体が、AIの予測精度にビジネスの生死をかけるハイリスク構造を内包していることに変わりはない。

一方のZillowは、iBuyingから完全に撤退した後、本業の広告・送客モデル(不動産エージェントへのリード提供)に回帰。2022年8月にはかつての競合Opendoorとパートナーシップを締結し、Zillowのプラットフォーム上でOpendoorの即時買取オファーを提供するという形に転換した。CEOバートンは「iBuyingのバランスシートリスクを自社で背負わなくて済むようになったことにホッとしている」と率直に語っている。

致命傷を負いながらも、早期に撤退を決断して本業に回帰したこと。これがZillowという「会社そのもの」を存続させた最大の判断だったとも言える。

日本企業が今すぐ確認すべき「AI活用5つのチェックリスト」

「うちは不動産のiBuyingなんてやっていないから関係ない」と思うかもしれない。しかしZillowの失敗が示しているのは、不動産に限った話ではない。「高精度なAIの出力を、そのまま経営判断に直結させる」ことのリスクは、あらゆる業種に共通する。

さらに日本市場には、米国以上にAI予測が「外れやすい」構造的な問題がある。米国にはMLS(Multiple Listing Service)という全国統一の不動産データベースがあり、過去の取引価格が原則公開されている。一方、日本のレインズ(REINS)は情報公開の範囲が限定的で、過去の成約価格を広く参照することが難しい。つまり、AIが学習するためのデータの質と量で大きなハンデがある。

加えて、日本の不動産市場は地方の戸建てや築古物件など、取引事例が極端に少ない「AIの空白地帯」が広大に存在する。こうした領域でAIの精度を過信した自動化を行えば、Zillow以上のリスクを抱えることになる。

Zillowの教訓を、自社のAI活用に活かすためのチェックリストを5つにまとめた。不動産に限らず、AIで何らかの意思決定を行っている企業はすべて確認してほしい。

- モデル精度の劣化(賞味期限)を監視しているか?

AIモデルの精度は時間とともに劣化する。市場環境が変われば、過去のデータで学習したモデルは現実とズレていく。精度指標を定期的にモニタリングし、一定の閾値を下回ったらアラートが出る仕組みが必要だ。 - AIの「苦手な領域」を定義し、除外しているか?

Zestimateは市場に出ている標準的な住宅には強かったが、特殊な物件や急変する市場には弱かった。自社のAIにも必ず「苦手な領域」がある。それを明文化し、その領域ではAIの判断に依存しないルールを設けているか。 - 市場急変時、自動的にAIを停止するルール(フォールバック)はあるか?

入力データの分布が想定から大きく外れたとき、AIの出力を自動的に保留し、人間の判断に切り替える仕組み(フォールバック)を用意しているか。Zillowにはこれがなかった。 - 「活用量」だけでなく、精度やリスクもKPIに入っているか?

AI導入のKPIが「件数」や「処理スピード」だけに偏っていないか。予測精度の維持、リスクエクスポージャーの上限といった「守り」のKPIも設定しているか。Zillowは「買取件数」に偏重した結果、赤字の膨張に歯止めがかからなかった。 - 現場の人間がAIの判断を覆せる権限(Human-in-the-loop)が明文化されているか?

AIが出した答えに対して「これは違う」と現場が言える権限があるか。そしてそれが制度として明文化されているか。属人的な判断ではなく、組織のルールとしてHuman-in-the-loop(人間による介入ステップ)が組み込まれていることが不可欠だ。

まとめ

Zillowの事件が教えてくれるのは、「AIは使えない」という話ではまったくない。むしろZestimateは優秀なツールだった。問題は、そのツールの「使い方の設計」——つまりリスク管理と人間介入のルール——を誤ったことにある。

包丁は料理にも使えるし、そうでない使い方もできる。どう使うかを決めるのは人間の仕事だ。AIも同じで、どの範囲で、どの条件で、どんなチェック体制で使うかを設計するのは、AIではなく人間の責任だ。

AIそのものは今後も進化し続ける。しかし、その進化が企業にとってプラスになるかマイナスになるかは、「AIの性能」ではなく「AIの使い方を設計する人間の判断力」で決まる。Zillowの5億ドルの授業料を、他人事にしないでほしい。